Уплата налогов в 2023 году

По задумке ЕНП должен стать сплошным удобством – платить налоги и страховые взносы можно по одним реквизитам, все платежи собираются на ЕНС (едином налоговом счете) и списываются по мере наступления сроков уплаты. По работникам ряд отчетов объединили в один – ЕФС-1.

Казалось бы, все должно стать проще.

На практике бизнес столкнулся со множеством проблем. В частности с задержкой разъяснений, отсутствием правовой базы (например, в части реквизитов платежек), неверным сальдо на ЕНС, запутанными сроками по НДФЛ и другими.

Мы писали, что подготовлено и отправлено обращение к министру финансов Антону Силуанову о том, что внедрение ЕНП нужно серьезно пересмотреть.

Напомним, что ЕНП введен законом от 14.07.2022 № 263-ФЗ и распространяется практически на все налоги, сборы и страховые взносы:

Налог на профессиональный доход (НПД, налог на самозанятость), сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно платить как по новым правилам через ЕНП, так и отдельными платежами по каждому налогу.

Не вошли в ЕНП в 2023 году:

Еще одно новшество – уведомление с информацией о типе платежа (налог, страховые взносы, авансовый платеж) и суммой, исчисленного налога / взноса.

Срок подачи уведомления – не позднее 25 числа месяца уплаты.

Например, взносы за январь 2023 года нужна заплатить до 28 февраля, значит до 25 февраля необходимо подать уведомление.

Уведомление необходимо для того, чтобы налоговый орган знал, на оплату какого налога и в каком размере необходимо отнести средства, находящиеся на ЕНС.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, – последний рабочий день года.

Получается, что в декабре 2023 года в части НДФЛ нужно направить два уведомления: одно не позднее 25 декабря (за период с 1 по 22 декабря), а второе – не позднее 29 декабря.

Если налогоплательщик не отправит уведомление, то ФНС не сможет распределить денежные средства и будут начислены пени.

ФНС обещала не взыскивать долги, пока не будет разрешен вопрос с сальдо на ЕНС.

Налогоплательщики жалуются, что у многих оно сформировалось неверно – пропали переплаты или сумма не соответствует той, что должна быть.

Переходный период 2023 года

В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение.

В этом случае его нужно оформить, указав КБК конкретного налога, и правильно заполнить другие поля. Приказ Минфина, который меняет правила заполнения платежных поручений, находится на регистрации в Минюсте.

Некоторые банки не вняли рекомендациям ФНС и не дают возможности отправить платежку, заполненную на основе инструкций налоговиков, пока не будет этих изменений.

Обращаем внимание, что платежное поручение можно представлять лишь в течение 2023 года, в 2024 году, если ничего не изменится, всем придется следовать единым правилам.

Выходит, у налогоплательщика три варианта оплаты налога в 2023 году:

Сроки уплаты налогов в 2023 году

С 2023 года перечислять налоги на единый налоговый счет необходимо 28 числа.

Периодичность платежей не изменяется, если платили раз в квартал – значит так будет и дальше, просто срок будет до 28 числа месяца, следующего за отчетным кварталом.

Существенные изменения произошли в уплате НДФЛ. Теперь налог нужно платить с каждой выплаты работникам (как аванса, так и заработной платы).

Пункт о том, что датой получения дохода по зарплате является последний день месяца, больше не действует.

Налог, который удержали в период с 23 числа предыдущего месяца по 22 число текущего, нужно уплатить не позднее 28 числа текущего месяца.

Исключения – декабрь и январь.

В декабре (впервые – в 2023 году) НДФЛ нужно перечислить дважды:

Тут у бухгалтеров тоже много вопросов – как можно 29 числа уже знать НДФЛ, рассчитанный за период по 31 число? Для некоторых, например, 30 и 31 могут быть рабочими днями и в эти дни они тоже могут получить выплаты.

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января.

Обратите внимание! Некоторые сроки платежей остались прежними.

Например, авансы по единому налогу на ЕСХН за полугодие нужно по-прежнему платить до 25 числа, а вот на УСН сроки авансовых платежей перенесли на 28 число.

Изменения произошли и в страховых взносах. В 2023 году страховые взносы не делятся на пенсионное, медицинское, социальное страхование (исключение – взносы на травматизм – их считают и уплачивают отдельно).

Теперь есть единый тариф страховых взносов:

Предельная база на 2023 – 1 917 000 рублей.

Для отдельных категорий налогоплательщиков установлены пониженные ставки взноса, например 15% для субъектов МСП, на суммы начислений сверх МРОТ.

МРОТ на 2023 год – 16242 рубля.

Отдельно также уплачиваются взносы по дополнительному тарифу (в зависимости от класса условий труда).

По задумке ЕНП должен стать сплошным удобством – платить налоги и страховые взносы можно по одним реквизитам, все платежи собираются на ЕНС (едином налоговом счете) и списываются по мере наступления сроков уплаты. По работникам ряд отчетов объединили в один – ЕФС-1.

Казалось бы, все должно стать проще.

На практике бизнес столкнулся со множеством проблем. В частности с задержкой разъяснений, отсутствием правовой базы (например, в части реквизитов платежек), неверным сальдо на ЕНС, запутанными сроками по НДФЛ и другими.

Мы писали, что подготовлено и отправлено обращение к министру финансов Антону Силуанову о том, что внедрение ЕНП нужно серьезно пересмотреть.

Напомним, что ЕНП введен законом от 14.07.2022 № 263-ФЗ и распространяется практически на все налоги, сборы и страховые взносы:

- НДС, единый налог на УСН и ЕСХН, НДФЛ (см. исключение ниже), налоги на прибыль и имущество организаций, транспортный и земельный налог;

- страховые взносы ИП за себя и работников (исключение см. ниже);

- торговый сбор.

Налог на профессиональный доход (НПД, налог на самозанятость), сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов можно платить как по новым правилам через ЕНП, так и отдельными платежами по каждому налогу.

Не вошли в ЕНП в 2023 году:

- взносы по травматизму и профзаболеваниям работников;

- госпошлина, в отношении которой не выдан исполнительный документ;

- НДФЛ по патенту иностранных сотрудников.

Еще одно новшество – уведомление с информацией о типе платежа (налог, страховые взносы, авансовый платеж) и суммой, исчисленного налога / взноса.

Срок подачи уведомления – не позднее 25 числа месяца уплаты.

Например, взносы за январь 2023 года нужна заплатить до 28 февраля, значит до 25 февраля необходимо подать уведомление.

Уведомление необходимо для того, чтобы налоговый орган знал, на оплату какого налога и в каком размере необходимо отнести средства, находящиеся на ЕНС.

Особый срок предусмотрен для уведомления об НДФЛ, который будет удержан с 23 по 31 декабря, – последний рабочий день года.

Получается, что в декабре 2023 года в части НДФЛ нужно направить два уведомления: одно не позднее 25 декабря (за период с 1 по 22 декабря), а второе – не позднее 29 декабря.

Если налогоплательщик не отправит уведомление, то ФНС не сможет распределить денежные средства и будут начислены пени.

ФНС обещала не взыскивать долги, пока не будет разрешен вопрос с сальдо на ЕНС.

Налогоплательщики жалуются, что у многих оно сформировалось неверно – пропали переплаты или сумма не соответствует той, что должна быть.

Переходный период 2023 года

В 2023 году вместо уведомления организация или ИП вправе представить платежное поручение.

В этом случае его нужно оформить, указав КБК конкретного налога, и правильно заполнить другие поля. Приказ Минфина, который меняет правила заполнения платежных поручений, находится на регистрации в Минюсте.

Некоторые банки не вняли рекомендациям ФНС и не дают возможности отправить платежку, заполненную на основе инструкций налоговиков, пока не будет этих изменений.

Обращаем внимание, что платежное поручение можно представлять лишь в течение 2023 года, в 2024 году, если ничего не изменится, всем придется следовать единым правилам.

Выходит, у налогоплательщика три варианта оплаты налога в 2023 году:

- Платить все единым налоговым платежом одним платежным поручением.

- По каждому налогу передавать в банк отдельное платежное поручение.

- Платить разными платежками и все равно подавать уведомление (это вариант для перестраховщиков).

Сроки уплаты налогов в 2023 году

С 2023 года перечислять налоги на единый налоговый счет необходимо 28 числа.

Периодичность платежей не изменяется, если платили раз в квартал – значит так будет и дальше, просто срок будет до 28 числа месяца, следующего за отчетным кварталом.

Существенные изменения произошли в уплате НДФЛ. Теперь налог нужно платить с каждой выплаты работникам (как аванса, так и заработной платы).

Пункт о том, что датой получения дохода по зарплате является последний день месяца, больше не действует.

Налог, который удержали в период с 23 числа предыдущего месяца по 22 число текущего, нужно уплатить не позднее 28 числа текущего месяца.

Исключения – декабрь и январь.

В декабре (впервые – в 2023 году) НДФЛ нужно перечислить дважды:

- не позднее 28 декабря – налог, удержанный за период с 23 ноября по 22 декабря;

- не позднее последнего рабочего дня года (в 2023 году – 29 декабря) – налог, удержанный за период с 23 по 31 декабря.

Тут у бухгалтеров тоже много вопросов – как можно 29 числа уже знать НДФЛ, рассчитанный за период по 31 число? Для некоторых, например, 30 и 31 могут быть рабочими днями и в эти дни они тоже могут получить выплаты.

Не позднее 28 января перечисляют НДФЛ, удержанный за период с 1 по 22 января.

Обратите внимание! Некоторые сроки платежей остались прежними.

Например, авансы по единому налогу на ЕСХН за полугодие нужно по-прежнему платить до 25 числа, а вот на УСН сроки авансовых платежей перенесли на 28 число.

Изменения произошли и в страховых взносах. В 2023 году страховые взносы не делятся на пенсионное, медицинское, социальное страхование (исключение – взносы на травматизм – их считают и уплачивают отдельно).

Теперь есть единый тариф страховых взносов:

- в пределах предельной базы на 2023 год – 30%;

- свыше величины предельной базы – 15,1%.

Предельная база на 2023 – 1 917 000 рублей.

Для отдельных категорий налогоплательщиков установлены пониженные ставки взноса, например 15% для субъектов МСП, на суммы начислений сверх МРОТ.

МРОТ на 2023 год – 16242 рубля.

Отдельно также уплачиваются взносы по дополнительному тарифу (в зависимости от класса условий труда).

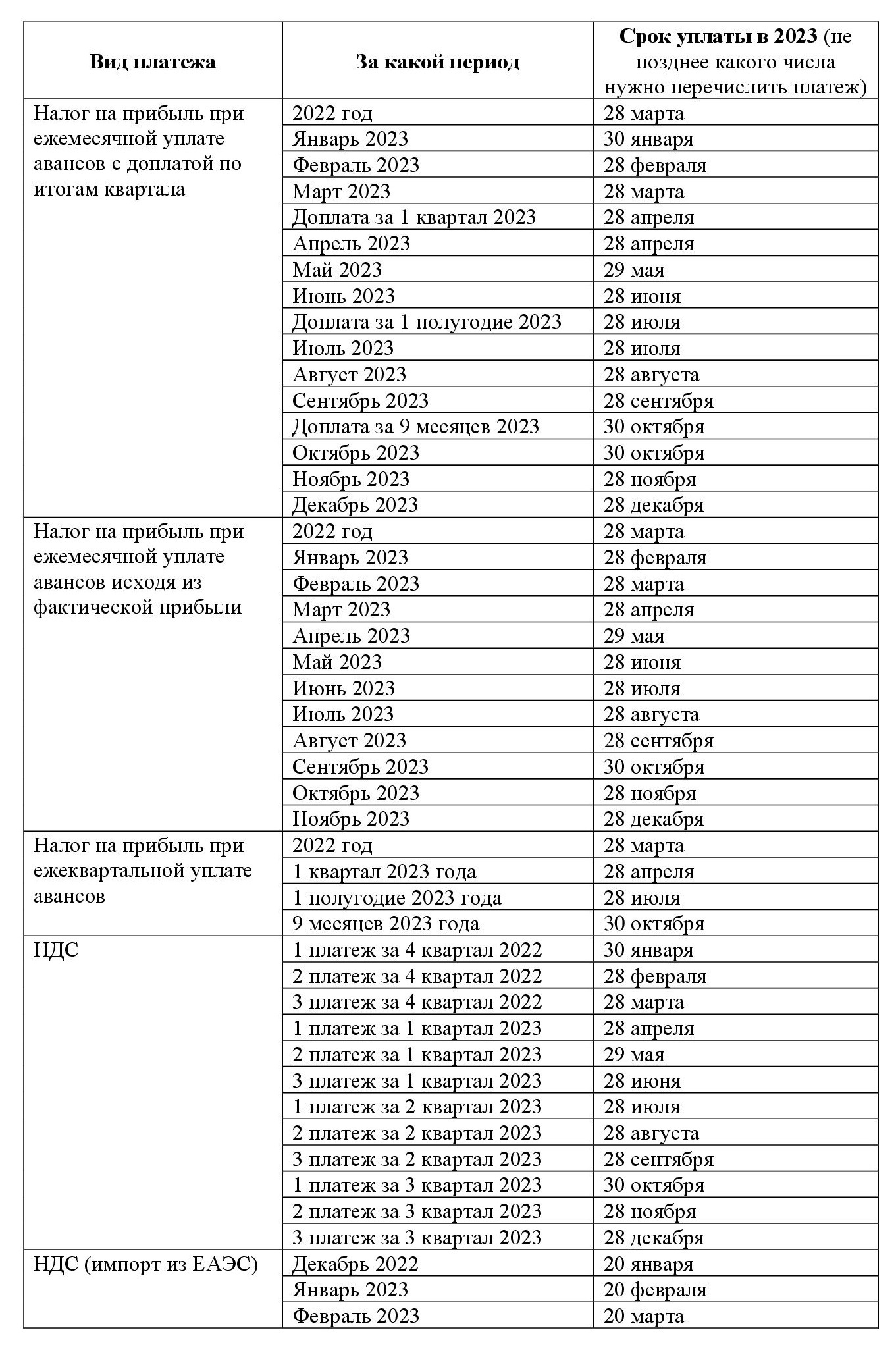

Календарь уплаты налогов в 2023 году (таблица)

По НДФЛ в отношении сотрудников необходимо, чтобы в указанный период налог был рассчитан и удержан.

Пример: если вы рассчитали сотруднику аванс на 20 февраля 2023 года, но не выплатили его, то и НДФЛ с него может быть рассчитан, но не удержан – удержание происходит при выплате. Поэтому такой НДФЛ платить не нужно (как и включать в уведомление).

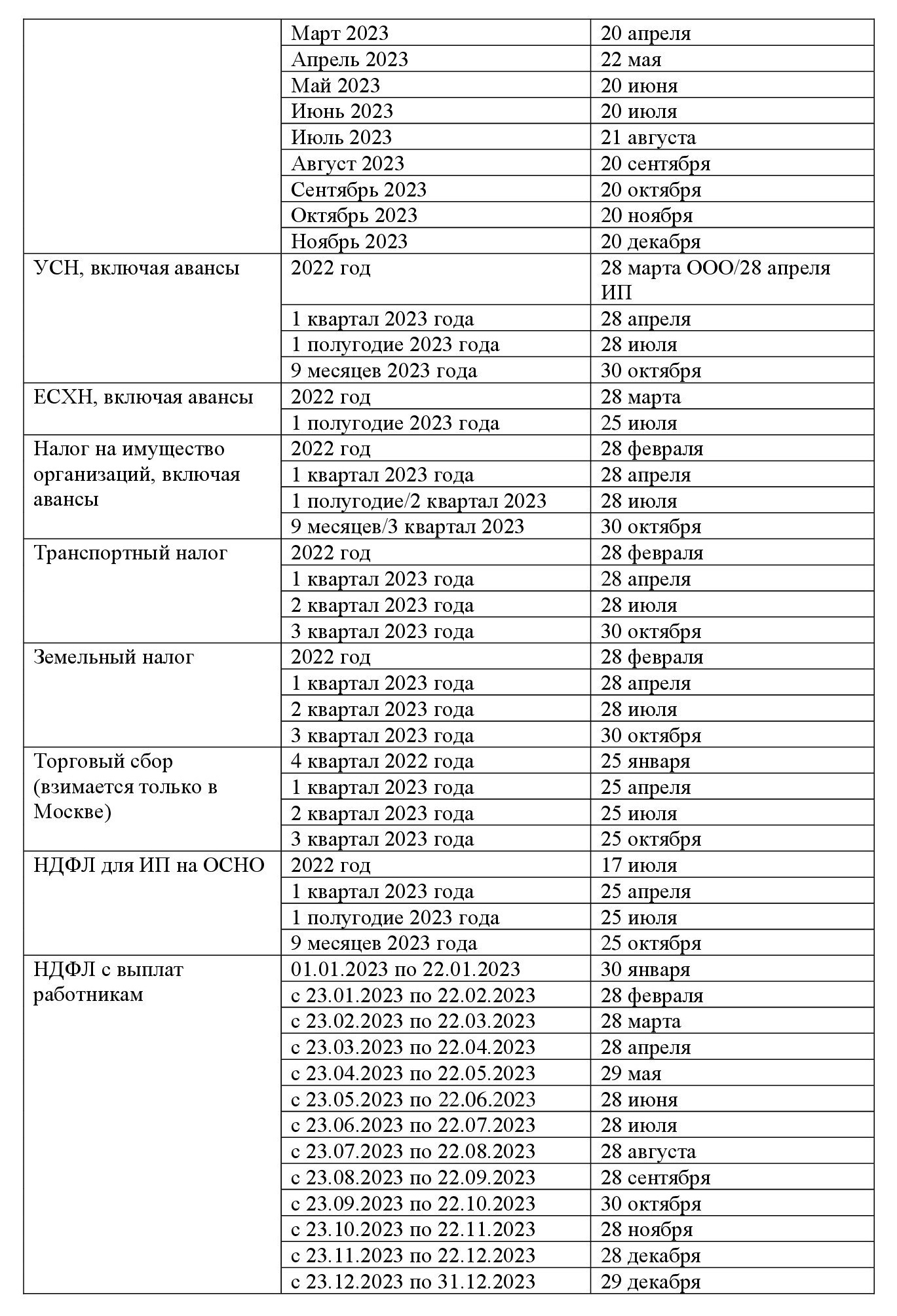

Сроки уплаты страховых взносов за работников и фиксированных взносов ИП в 2023 году

Пример: если вы рассчитали сотруднику аванс на 20 февраля 2023 года, но не выплатили его, то и НДФЛ с него может быть рассчитан, но не удержан – удержание происходит при выплате. Поэтому такой НДФЛ платить не нужно (как и включать в уведомление).

Сроки уплаты страховых взносов за работников и фиксированных взносов ИП в 2023 году

ИП уплачивают фиксированные взносы в течение года, срок для их перечисления – 31 декабря, но 31.12.2023 выпадает на выходной, поэтому срок уплаты взносов ИП переносится на 2024 год.

Обратите внимание на то, что подход к учету фиксированных взносов при уплате УСН и патента менялся.

Отчетность в 2023 году

В налоговой отчетности в 2023 году также произошли серьезные перемены.

Больше всего изменений претерпели отчеты по сотрудникам.

Впервые новые РСВ и 6-НДФЛ нужно сдать за 1 квартал 2023 года.

За 2022 год отчитываемся по старым формам!

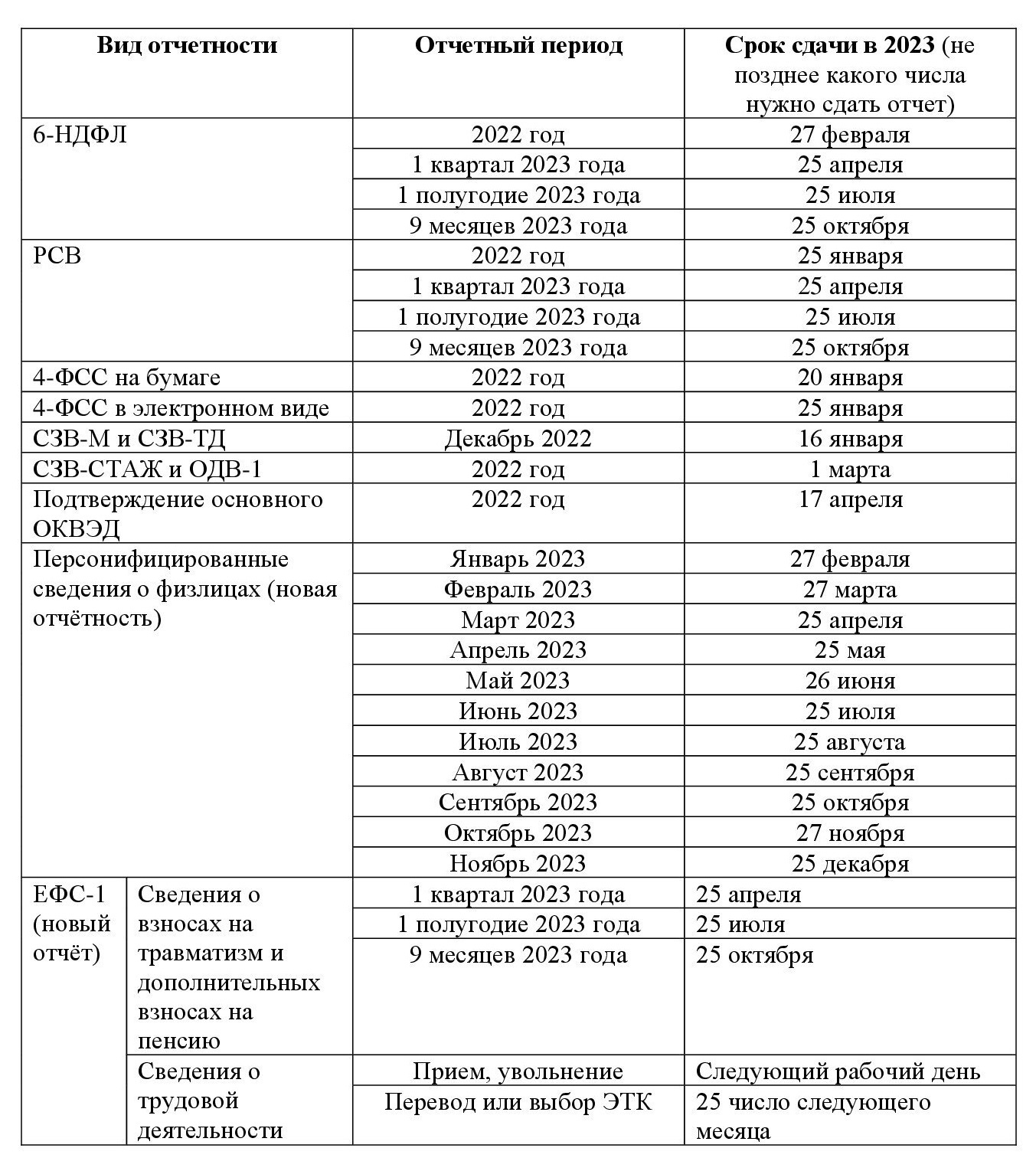

Сроки сдачи отчетности в 2023 году

Далее в таблице мы собрали сроки сдачи отчетности в налоговую инспекцию и СФР в 2023 году.

Правило о переносе продолжает действовать в 2023 году – если срок сдачи выпадает на выходной или праздничный день, то срок переносится на следующий рабочий день (в нашем календаре эти переносы уже учтены).

Отчетность за 2023 год, 4 квартал и декабрь 2023 года сдаются уже в 2024 году, поэтому в нашем календаре их нет!

Обратите внимание на то, что подход к учету фиксированных взносов при уплате УСН и патента менялся.

Отчетность в 2023 году

В налоговой отчетности в 2023 году также произошли серьезные перемены.

Больше всего изменений претерпели отчеты по сотрудникам.

- СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС больше не сдаем. Вместо них появилась форма ЕФС-1. В него включены несколько разделов, которые сдаются в разных случаях и в разные сроки.

- СЗВ-М тоже отменен. Теперь аналогичные сведения нужно указывать в Персонифицированных сведениях о физических лицах.

- Изменился расчет РСВ (новая форма утв. приказом ФНС от 29.09.2022 № ЕД-7-11/878@).

- 6-НДФЛ тоже сдается по новой форме (утв. приказом ФНС от 29.09.2022 № ЕД-7-11/881@).

Впервые новые РСВ и 6-НДФЛ нужно сдать за 1 квартал 2023 года.

За 2022 год отчитываемся по старым формам!

Сроки сдачи отчетности в 2023 году

Далее в таблице мы собрали сроки сдачи отчетности в налоговую инспекцию и СФР в 2023 году.

Правило о переносе продолжает действовать в 2023 году – если срок сдачи выпадает на выходной или праздничный день, то срок переносится на следующий рабочий день (в нашем календаре эти переносы уже учтены).

Отчетность за 2023 год, 4 квартал и декабрь 2023 года сдаются уже в 2024 году, поэтому в нашем календаре их нет!

Сроки сдачи отчетности по работникам в 2023 году

Обратите внимание! Сведения о стаже по новой форме ЕФС-1 будут сдаваться уже в 2024 году.

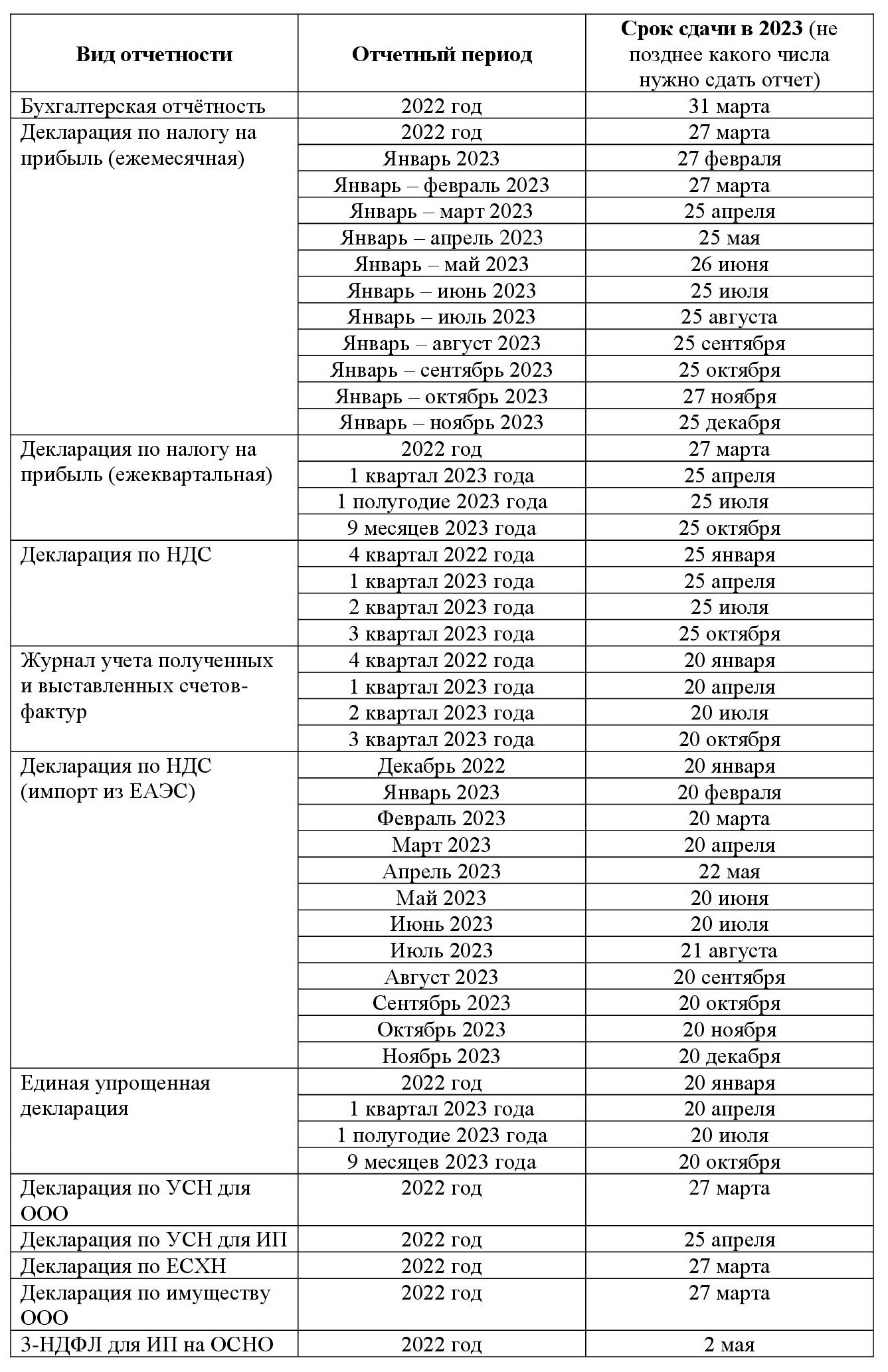

Сроки сдачи бухгалтерской и налоговой отчетности в 2023 году

Сроки сдачи бухгалтерской и налоговой отчетности в 2023 году

Важно: если срок уплаты платежа наступает позже срока сдачи декларации / отчета, то не нужно подавать уведомление!

Например, уведомление по взносам за январь и февраль 2023 года – подаем, а вот за март – уже не нужно, т.к. РСВ за 1 квартал, куда войдет и март, будет сдан до 25 апреля, а уплата взносов за март – до 28 апреля – позже даты сдачи отчета.

Если же все наоборот – срок уплаты платежа наступает раньше срока сдачи декларации / отчета или по нему вообще не установлена отчетность, то необходимо подать уведомление об исчисленных суммах.

Например, уведомления нужно подавать по авансовым платежам по единому налогу на УСН

Исключение – фиксированные взносы ИП, по ним подавать уведомление не требуется.

Источник: https://www.klerk.ru

Например, уведомление по взносам за январь и февраль 2023 года – подаем, а вот за март – уже не нужно, т.к. РСВ за 1 квартал, куда войдет и март, будет сдан до 25 апреля, а уплата взносов за март – до 28 апреля – позже даты сдачи отчета.

Если же все наоборот – срок уплаты платежа наступает раньше срока сдачи декларации / отчета или по нему вообще не установлена отчетность, то необходимо подать уведомление об исчисленных суммах.

Например, уведомления нужно подавать по авансовым платежам по единому налогу на УСН

Исключение – фиксированные взносы ИП, по ним подавать уведомление не требуется.

Источник: https://www.klerk.ru